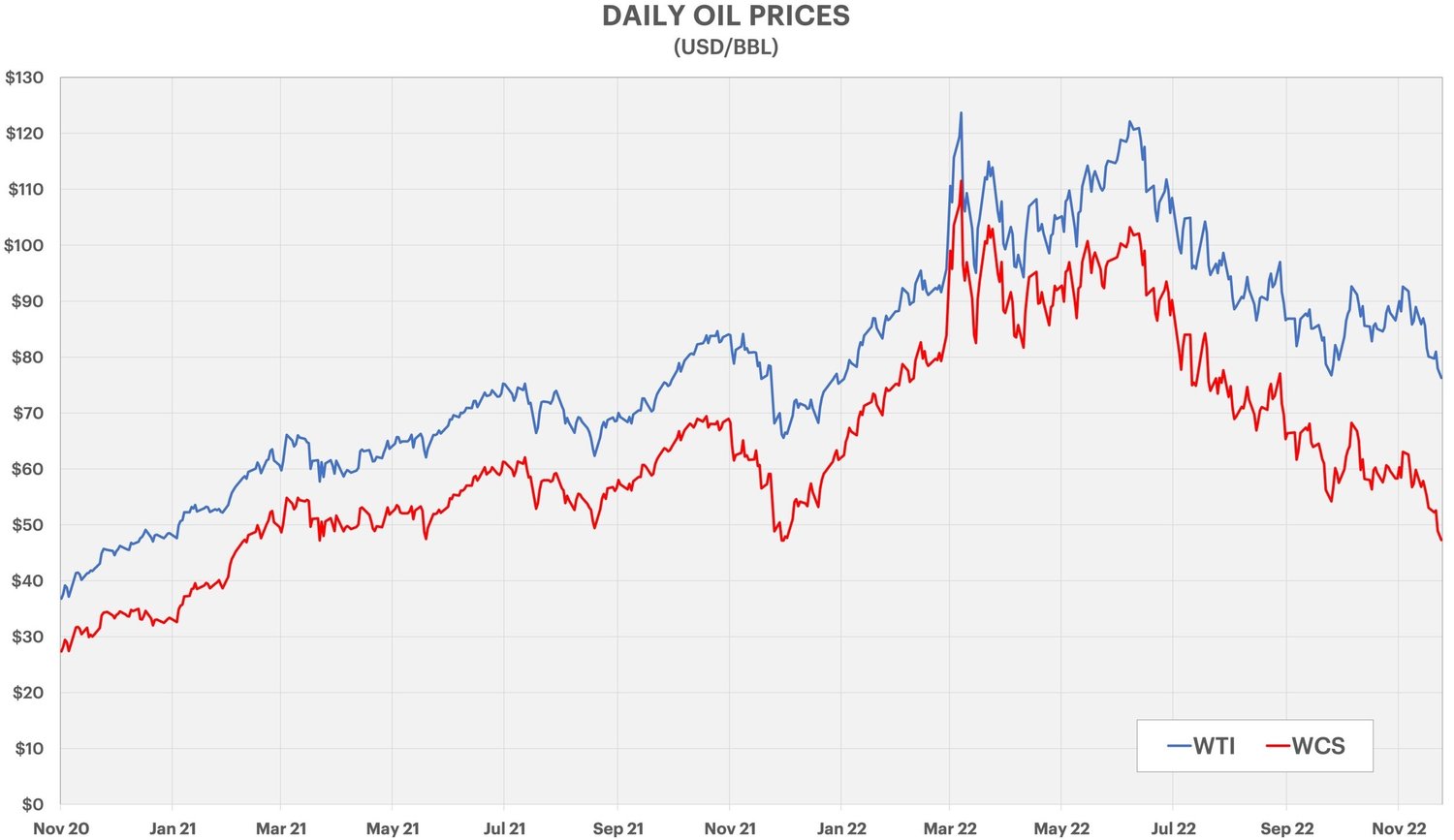

アルバータ州の重油ベンチマークであるウェスタン・カナディアン・セレクト(WCS)は、昨年末以来初めて1バレル当たり50米ドルを下回って週を終えた。2022年の新安値は原油価格全般の下落の一因と考えられているが、主な原因はカナダの重油格差の拡大によるものである。

OPEC+のラリー大失敗

原油価格は2022年下半期に着実に下落している。OPEC+が生産割当量を日量200万バレル削減することを決定した後、10月初めに価格が若干上昇した。OPEC主要加盟国間で供給障害が続いているため、実際の削減量は日量100万バレル近くになった。

その後、世界経済減速の兆候により、こうした上昇分のほとんどが帳消しになってしまいました。WTIは1バレル当たり76ドルで週を終え、6月の120ドル超から下落した。OPECは現在、第4四半期には市場が供給過剰になると見ており、12月4日の次回会合で生産枠を引き上げる可能性は低いと述べている。

WCS 割引

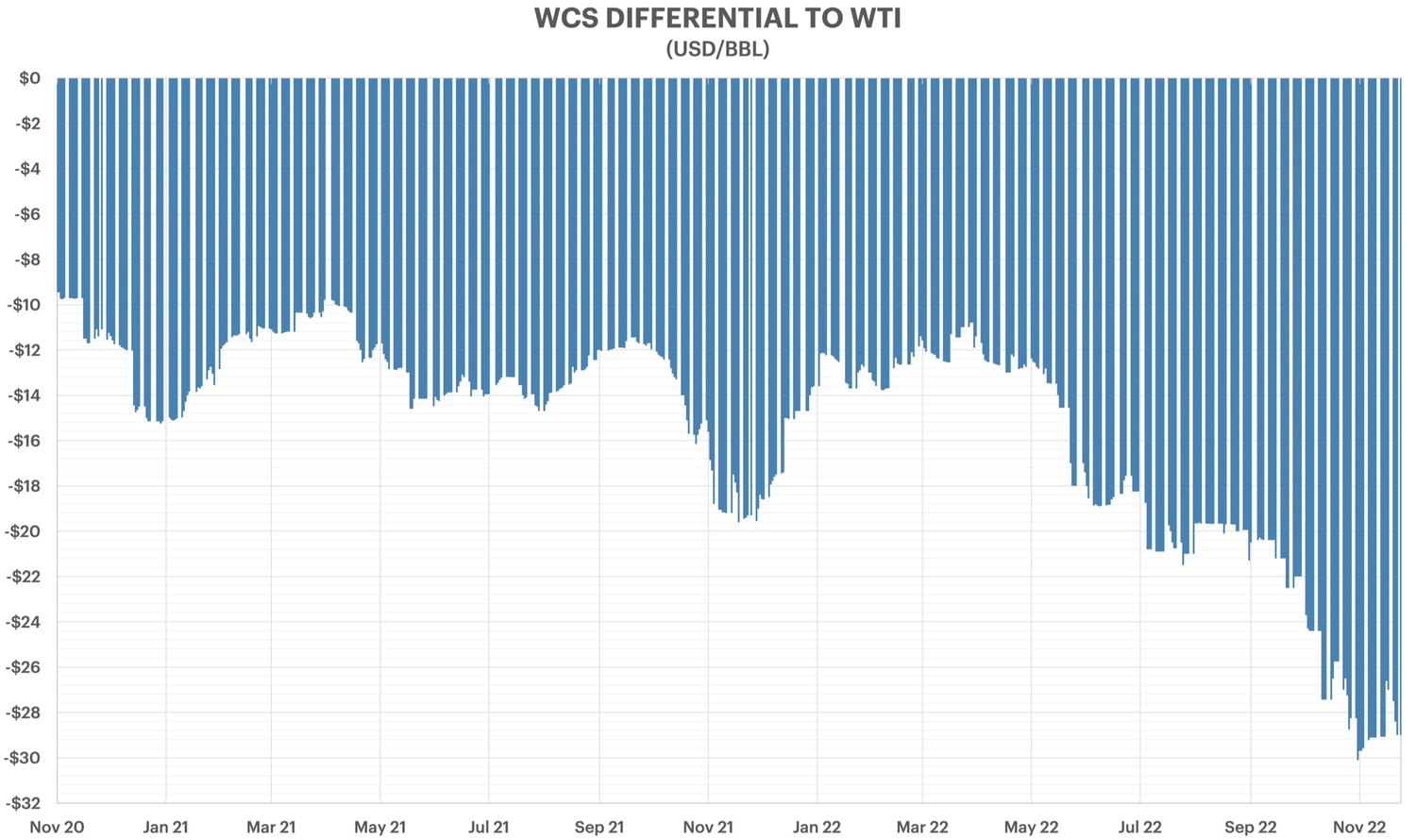

すべての原油ベンチマークが11月初旬の高値から下落している中、WCSはWTIに対する割引幅の拡大により、他の原油ベンチマークよりも大きな打撃を受けている。

石油価格とその差額は、石油需要が最も弱い冬に最も不利になる傾向があります。しかし、今年の割引額は、おそらく輸出パイプラインの混雑が再発したためで、2019年の削減命令以来最大となっている。

2021年10月にエンブリッジの3号線代替プロジェクトが完了したことにより、カナダ西部のパイプラインネットワークは余裕を持って2021年を終えた。その後、TCエナジーはキーストーンパイプラインの日量5万バレルの拡張を完了し、スペースが追加された。精製製品を除く原油輸出能力は日量約400万バレルと推定される。

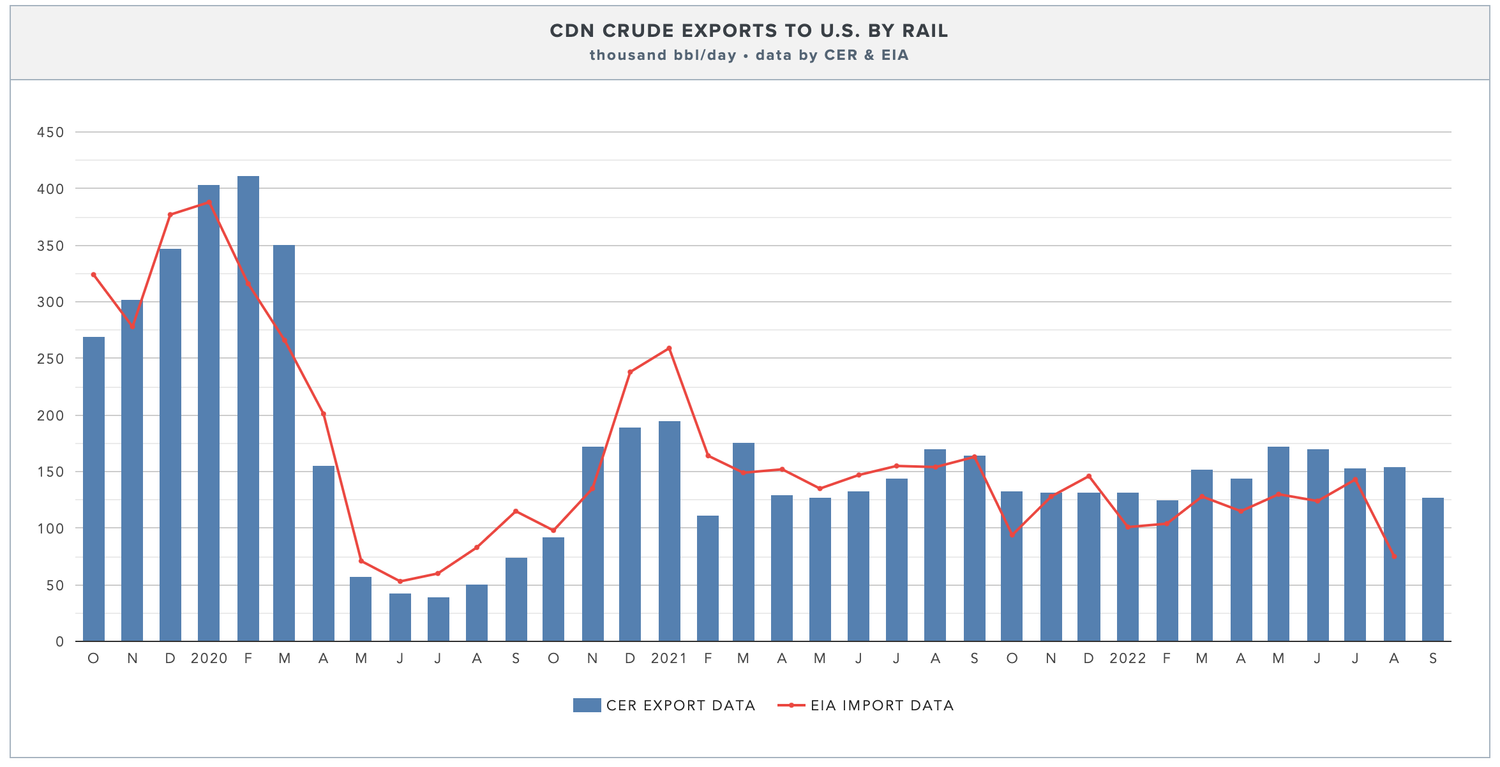

鉄道輸送はその精彩を失っているが、依然として原油輸出量の日量約12万5000バレルを占めており、昨年の平均とほとんど変わらない。

それで何が変わったのでしょうか?

今年は、パンデミックによる操業停止の延期もあり、オイルサンド事業者にとってメンテナンスの面で多忙を極めた年となった。カナダの原油輸出量の約3分の2を輸送するエンブリッジのメインラインは、2022年の大半の間、供給量の減少により生産能力を下回って操業していた。

しかし、その後その傾向は逆転し、生産は第4四半期まで大幅に増加した。特にアスファルトの生産量はほぼすべて米国に輸出されており、2022年には過去最高を記録すると予想されている。今年 12 月のディルビット供給量は、WCS 割引が 1 バレルあたりわずか 15 米ドルだった昨年の同時期と比較して、日量 30 万バレルも増加すると予測されています。

エンブリッジは現在、メインラインは12月に割り当てられると述べており、これは一部の生産者が代替品を探す必要があることを意味する。メインラインの原油輸出能力は日量 310 万バレルで、そのうち約 230 万バレル/日が重油荷主向けに確保されている。

来年計画されているメンテナンス停止は大幅に減少するため、2023年はオイルサンドにとって新たな記録的な年となる可能性が高い。トランスマウンテン拡張プロジェクトは第4四半期まで実用化されず、追加の樽がさらに貯蔵タンクや鉄道車両に送られる可能性が高い。

オイルサンドに大きな混乱が生じたり、削減割り当てが返還されたりしない限り、2023 年にはすべての道路で割引が拡大することが予想されます。